Ev veya araba alırken, ticari bir adım atarken, hatta bazen yeni bir telefon hattı açtırırken bile karşımıza çıkan bir sayı var: Kredi notu. Çoğu zaman bir kredi başvurusunun olumsuz sonuçlanmasıyla farkına vardığımız bu puan, aslında finansal dünyadaki dijital kimliğimizdir.

Bankaların bizi nasıl değerlendirdiğini öğrenmek için birden fazla yol var. Aşağıda güvenli ve ücretsiz yöntemlerle kredi notunuzu nasıl sorgulayabileceğinizi adım adım bulabilirsiniz.

E-Devlet Üzerinden Ücretsiz Kredi Notu Nasıl Öğrenilir?

Devletin tüm vatandaşlara tanıdığı yasal bir hak var: yılda bir kez kredi notunuzu ve detaylı risk raporunuzu tamamen ücretsiz alabilirsiniz. Türkiye Bankalar Birliği (TBB) Risk Merkezi altyapısıyla entegre çalışan e-Devlet kapısı bu işlem için en güvenli yoldur.

- turkiye.gov.tr adresine veya mobil uygulamasına girin.

- Arama çubuğuna “Risk Merkezi Raporu Başvurusu” yazın ve Türkiye Bankalar Birliği ekranına geçiş yapın.

- “Yeni Başvuru” butonuna tıklayarak “Kredi Limit ve Borç Bilgileri” ya da “Çek Raporu” seçeneklerinden ihtiyacınız olanı seçin ve onaylayın.

- Başvurunuzun ardından birkaç dakika ile birkaç saat içinde TBB size SMS ile bir şifre gönderir. Aynı sayfaya tekrar girip bu şifreyi yazarak raporunuzu PDF olarak indirebilirsiniz.

Not: e-Devlet raporu size 1-1900 arasında doğrudan bir puan vermez; ancak hangi bankaya ne kadar borcunuz olduğunu, ödeme geçmişinizi ve varsa yasal takip süreçlerinizi net biçimde listeler.

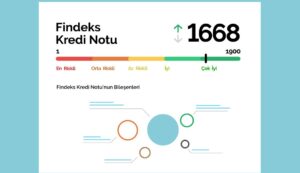

Findeks Kredi Notu Sorgulama Adımları Nelerdir?

Anlık olarak net puanınızı ve bankaların kredi değerlendirmesinde baktığı güncel skoru görmek istiyorsanız doğru adres Findeks’tir. Kredi Kayıt Bürosu (KKB) tarafından yönetilen bu platform en güncel veriyi sunar.

- Findeks web sitesine gidin ya da resmi uygulamayı telefonunuza indirin.

- T.C. kimlik numaranız, doğum tarihiniz ve telefon numaranızla ücretsiz üyelik oluşturun.

- Panelde yer alan “Kredi Notu Öğrenme” veya “Risk Raporu Al” butonuna tıklayın.

- Karşınıza çıkan ekranda hizmet bedelini kredi kartı veya mobil ödeme yöntemiyle ödeyin.

- Ödemenin hemen ardından güncel kredi notunuz grafiksel bir analizle birlikte ekranda görünür.

Banka Uygulamalarından Kredi Notu Öğrenmek Ücretli mi?

Garanti BBVA, İş Bankası, Akbank, Yapı Kredi, QNB Finansbank ve Ziraat Bankası gibi büyük bankaların mobil uygulamalarında finansal analiz sekmesi bulunur. Bu uygulamalar arka planda Findeks altyapısını kullandığından genellikle benzer bir sorgulama ücreti yansıtılır.

Bununla birlikte bazı bankalar maaş müşterilerine veya premium üyelik paketine sahip kullanıcılara yılda bir ya da iki kez ücretsiz kredi notu sorgulama hakkı tanıyabiliyor. Mobil bankacılık uygulamanızı açıp “Başvurular” veya “Finansal Durum” menüsünü bir kontrol etmek, adınıza tanımlı ücretsiz hak olup olmadığını öğrenmek için yeterli.

Kredi Notu Kaç Olmalı? Puan Dereceleri Tablosu

Türkiye’deki finansal sistemde kredi notu 1 ile 1900 arasında değişir. Puanınız 1900’e ne kadar yakınsa bankaların size olan güveni o kadar yüksek demektir.

| Puan Aralığı | Risk Durumu | Kredi Çıkma İhtimali |

|---|---|---|

| 1 – 699 | En Riskli | Çok düşük — genellikle doğrudan reddedilir |

| 700 – 1099 | Orta Riskli | Düşük — ek gelir belgesi veya kefil istenebilir |

| 1100 – 1499 | Az Riskli | Standart — detaylı inceleme sonrası onaylanabilir |

| 1500 – 1699 | İyi | Yüksek — hızlı onay süreci beklenir |

| 1700 – 1900 | Çok İyi | Çok yüksek — en uygun faiz oranları sunulur |

Düşük Kredi Notunu Yükseltmek İçin Ne Yapmalı?

Kredi notu sabit bir değer değil; finansal davranışlarınıza göre sürekli güncellenen dinamik bir puandır. Alışkanlıklarınızı düzelttiğiniz andan itibaren puan da yukarı doğru hareket etmeye başlar.

- Ödemeleri zamanında yapın: Kredi kartı borcunun tamamını ödeyemiyorsanız bile asgari tutarı son ödeme tarihinden önce mutlaka yatırın. Bir günlük gecikme bile skoru doğrudan kırar.

- Küçük limitli bir kart edinin: Hiç kredi kartı kullanmamak puanı yükseltmez. Düzenli harcama yapıp zamanında ödediğiniz küçük limitli bir kart, bankaların sizi tanımasını sağlar ve skoru yukarı taşır.

- Otomatik ödeme talimatı verin: Elektrik, su, internet gibi sabit faturalarınızı kredi kartınıza veya vadesiz hesabınıza otomatik ödeme olarak bağlayın. Sistemli ödemeler skora olumlu yansır.

- Limit ve borç oranını dengeleyin: Kart limitinizin tamamını kullanmaktan kaçının. Limitin yüzde elli ile altmış civarında tutulması finansal sağlık açısından daha olumlu puanlanır.

Kredi notunuzu düzenli aralıklarla takip etmek, ilerleyen dönemde büyük bir krediye ihtiyaç duyduğunuzda sizi hazırlıklı yakalayan en basit önlemlerden biridir.

İlk yorum yapan siz olun