Ev kredisi çekerken, sıfır veya ikinci el araç alırken ya da bazen sadece yeni bir telefon hattı açtırırken bile karşımıza o meşhur rakam çıkıyor: Kredi notu. Çoğumuz ancak bankadan “krediniz onaylanmadı” yanıtını aldığımızda bu notun varlığını hatırlıyoruz. Oysa banka şubesine gitmeden, bilgisayarınızdan ya da cep telefonunuzdan bu bilgiye ulaşmak oldukça kolay.

Aşağıda kredi notu sorgulama işlemini hangi platformdan, nasıl yapabileceğinizi adım adım bulabilirsiniz.

Ücretsiz Kredi Notu Öğrenme E-Devlet

İnternette “bedava kredi notu sorgulama” araması yaptığınızda karşınıza onlarca güvensiz site çıkabilir. Kişisel bilgilerinizi bu tür sitelere girmeyin. Devlet, her vatandaşına yılda bir kez kendi finansal risk raporunu ücretsiz görme hakkı tanıyor.

Bu rapor doğrudan Findeks puanı gibi net bir skor vermez; ancak bankalara olan tüm borçlarınızı, gecikmelerinizi ve varsa limitlerinizi tek ekranda gösterir.

Adım adım e-Devlet risk raporu alma:

- turkiye.gov.tr adresinden e-Devlet’e giriş yapın.

- Arama çubuğuna “Türkiye Bankalar Birliği Risk Merkezi Raporu Başvurusu” yazın.

- Açılan ekranda “Yeni Başvuru” diyerek kredi limit ve borç bilgilerinizi seçin.

- Sistem telefonunuza SMS ile bir şifre gönderir. Bu şifreyle raporunuzu PDF olarak indirebilirsiniz.

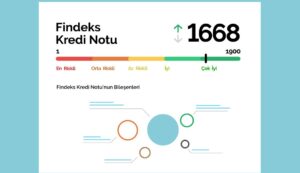

Findeks Kredi Notu Öğrenme

Dolaylı bilgiler değil, bankaların kredi değerlendirmesinde kullandığı net rakamı görmek istiyorsanız doğru adres Findeks’tir. Kredi Kayıt Bürosu (KKB) tarafından kurulan bu sistem, Türkiye’deki tüm bankaların ortak veri havuzudur.

Findeks üzerinden puanınızı öğrenmek ücretlidir; ancak ücret oldukça düşük tutulmaktadır.

- Findeks web sitesine girin veya mobil uygulamasını indirin.

- T.C. kimlik numaranız ve telefon numaranızla sisteme üye olun.

- “Kredi Notu Öğrenme” menüsünden güncel hizmet bedelini ödeyerek skorunuzu ekranda görün.

Bazı bankalar maaş müşterilerine mobil bankacılık uygulamaları üzerinden ayda veya yılda bir kez ücretsiz Findeks raporu alma hakkı tanımlayabiliyor. Kendi bankanızın uygulamasındaki “Başvurular” veya “Finansal Durum” sekmesini kontrol etmekte fayda var.

İdeal Findeks Kredi Notu Kaç Olmalı?

Türkiye’deki finansal sistemde kredi notları 1 ile 1900 arasında değerlendirilir. Ekrandaki sayının bankalar için ne anlama geldiğini aşağıda görebilirsiniz.

- 1 – 699 (Çok Riskli): Bu aralıktaysanız kredi veya kredi kartı almanız son derece güçtür. Geçmişte yasal takibe düşülmüş olması bu tablonun en yaygın nedenidir.

- 700 – 1099 (Orta Riskli): Bankalar başvuruya temkinli yaklaşır. Kredi çıkabilir ancak çoğu zaman kefil ya da ipotek şartı koşulur.

- 1100 – 1499 (Az Riskli): Standart müşteri profilidir. Gelir belgeniz yeterliyse ve çok fazla açık krediniz yoksa onay alma ihtimaliniz yüksektir.

- 1500 – 1900 (İyi ve Çok İyi): Bankaların tercih ettiği müşteri tipidir. Kredi onayı hızlanır; piyasadaki en düşük faiz oranları genellikle bu gruba sunulur.

Düşük Kredi Notu En Hızlı Nasıl Yükselir?

Kredi notu sabit bir etiket değildir; finansal davranışlarınıza göre sürekli güncellenir. Doğru alışkanlıklarla birkaç ay içinde puan yukarı yönlü hareketlenmeye başlar.

- Asgari ödeme tuzağına düşmeyin: Kredi kartı ekstrelerinizin yalnızca asgarisini ödemek puanı yerinde saydırır. Mümkün olan her ay dönem borcunun tamamını kapatmaya çalışın.

- Hiç kart kullanmamak skoru artırmaz: Kredi geçmişi olmayan bir profil, bankalar tarafından “belirsiz risk” olarak değerlendirilir. Düşük limitli bir kredi kartı alıp her ay düzenli harcama yapmak ve gününde ödemek puanı olumlu etkiler.

- Otomatik ödeme talimatı oluşturun: Elektrik, su veya cep telefonu faturalarınızı banka hesabınıza bağlayın. Düzenli ve otomatik ödeme hareketleri skoru istikrarlı biçimde yukarı taşır.

- Kart limitini sonuna kadar zorlamayın: Limitin tamamını kullanmak risk algısını artırır. Kart limitinizin yüzde ellisi civarında kalmak daha sağlıklı bir oran olarak değerlendirilir.

İleride ihtiyaç duyduğunuz bir kredide sürecin hızlı ilerlemesini istiyorsanız notunuzu düzenli aralıklarla kontrol etmek ve olası hataları önceden fark etmek en pratik önlemdir.

İlk yorum yapan siz olun